新版財劃法 荒謬的精算鼓勵欠錢不還?

全台各縣市的財力分級因財政收支劃分法修正而重新洗牌,看似只是公式調整,實際卻是一場制度邏輯的翻轉實驗。長期被歸類為「財政弱勢」、高度仰賴中央補助的台東縣,一夕之間被拉升至與台北市同一級距;反倒是長年自稱「財政優等生」的台南市、高雄市,財力分級下滑,未來反而可能取得更多中央計畫型補助。這樣的結果,究竟是在追求公平,還是在製造新的不公平,已引發地方政府與基層主計體系困惑。

按照既有制度,行政院主計總處每三年會依地方政府自有財源比率的平均值,將全國縣市分為五個財力級距。今年原本就是調整年度,又恰逢新版財劃法上路,中央主張地方統籌分配稅款大幅增加,因此重新計算財力分級。問題不在於重算本身,而在於計算結果與現實落差過大。

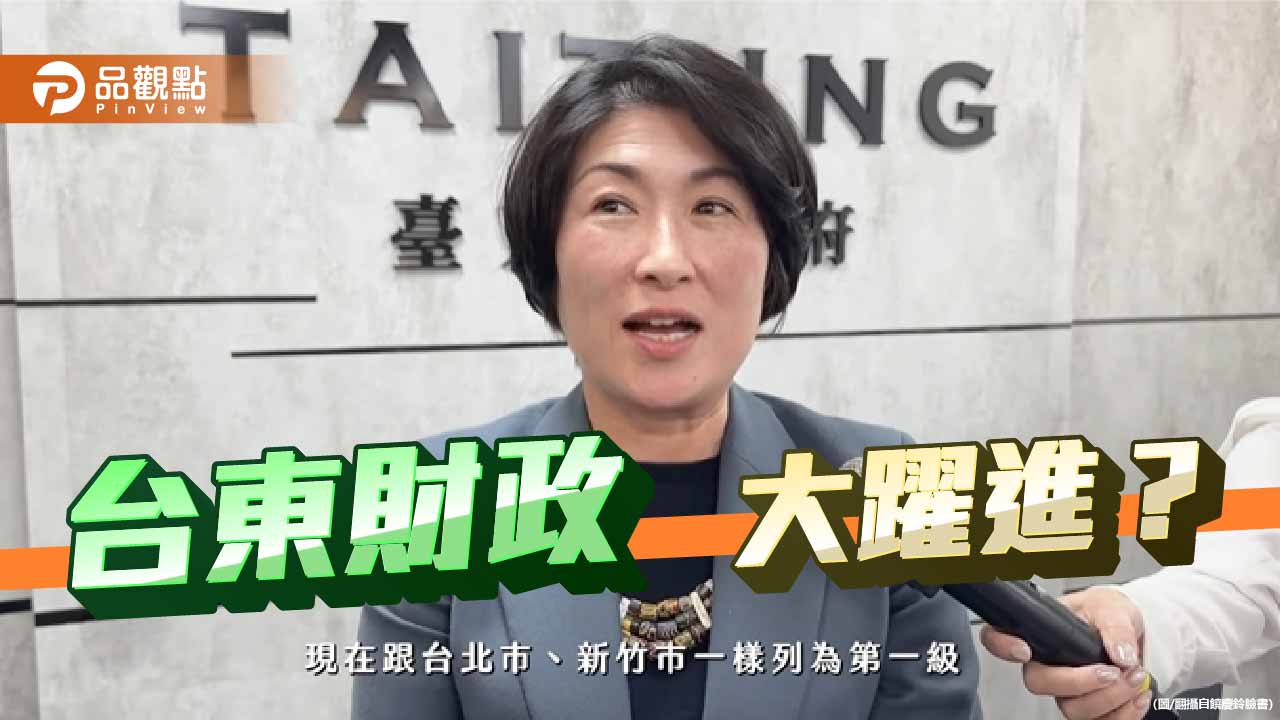

以台東縣為例,地方稅收規模僅約十億元出頭,卻因統籌款增加,被歸類為與年稅收上千億元的台北市同級。這並不意味台東一夕致富,而是制度假設「拿到錢=負擔得起責任」。於是,原本被補助照顧的偏鄉縣市,反而被要求提高自籌比率、承擔更多公共建設與社福支出。

台東縣長饒慶鈴直言不諱的說,努力還債、控制支出、維持財政紀律,卻換來更沉重的財政責任,形同越自律,越吃虧。關鍵的問題在於如果制度設計讓欠債較多、財政紀律較差的縣市,反而在分級上顯得比較窮、比較值得補助,那麼對努力改善財政體質的地方政府而言,這並不是一個鼓勵良善治理的訊號。

直轄市的角色被重新顛倒,是新版財劃法落實後的另一個弔詭之處。身為直轄市的台南市此次由第三級滑落至第五級,高雄市也下修一級,未來反而更有機會爭取中央補助。制度表面上仍宣稱照顧弱勢,實際卻讓人口多、建設需求大的城市,在財力分級上被視為較弱,形成逆向激勵。

值得注意的是,這樣的結果未必是單一政黨「算計」出來的產物。藍白黨團在推動財劃法修正時,主要聚焦於統籌稅款分配比例,卻沒有同步重寫財力分級的計算邏輯,也低估了行政機關在公式解釋上的裁量空間。於是,讓行政院在新法通過後,得以高舉依法行政的大旗,依照既有技術官僚邏輯以最僵化、最極端的公式套用重算,卻未同步檢視制度目標是否仍然合理。結果便是立法端改了一塊,行政端看似照表操課,卻透過精算在接縫處放大新的結構矛盾。

然而,制度最危險的時刻,往往不是明顯的不公,而是讓人看不清也說不明白到底哪裡不對。台東縣與台北市並列同一級距,是新版的財劃法最終算出的可笑結果,乍看之下符合公式,卻明顯違背一般的常識;至於南二都財力下修,乍聽之下像是照顧,卻完全模糊了直轄市該承擔的角色。

當財力分級開始懲罰自律、獎勵失衡,問題恐怕已不只是錢怎麼分,而是制度究竟在鼓勵什麼樣的治理行為。這樣的制度訊號形同直接破壞地方政府自律治理的誘因,對所有正在試圖建立財政紀律的地方政府而言,都不能說是良好的示範。畢竟如果連一向被視為最弱勢的台東,都開始質疑努力還債是不是錯誤示範,那麼這套制度,恐怕真的需要被重新校準了。