法人看好美股2026還有戲 搭配黃金避險抗「黑天鵝」!

美股、黃金是今年市場的多頭雙焦點,展望2026年,法人依舊認為將是投資組合不可或缺的要角,如果搭配台股,鐵三角的資產配置,可以帶來更好的績效。

元大投信與標普道瓊指數公司今天舉辦美股X黃金雙焦點投資展望會,與會的標普道瓊指數公司董事兼亞太區指數投資策略主管Sue Lee(上圖左二,記者李錦奇攝影)指出,全球央行創紀錄購買黃金,成為黃金最大買家,持續推升金價,加上黃金也應用在科技業,以及與其他資產低相關性,適合放入投資組合,當黑天鵝來臨時,黃金也可提供下檔保護,以上種種,都是看好黃金的原因。

Sue Lee指出,30年期來看,黃金的表示,跟美股、台股表現不相上下,建議應該放入核心投資組合,長期投資。

至於美股S&P 500,Sue Lee指出,統計歷年歷史報酬表現,平均達9.1%,但中間難免會有大幅震盪,因此建議長期投資,可避免震盪期間被洗出場。

元大投信也指出,央行投資常態化,各國央行增持黃金,預估或將持續3~5年,有利黃金長期走升。此外,黃金面對風險事件的避險功能佳,經濟成長疲弱,持有黃金可求保值。

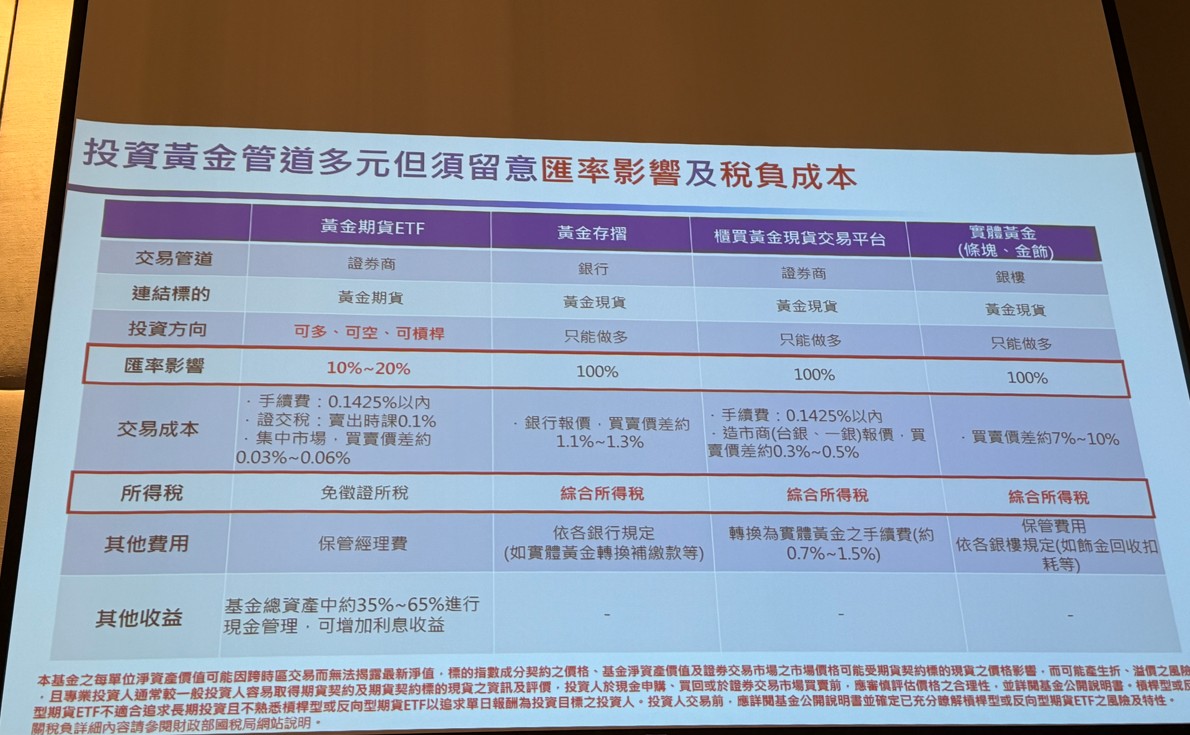

想要投資黃金,除了買實體金條、黃金存摺,也可買黃金ETF、相關權證,或是黃金期貨/選擇權,甚至是黃金差價合約,不過,要留意匯率風險與稅負成本,以黃金存摺或櫃買黃金現貨交易平台、實體黃金來說,受到匯率的影響都是100%,也要交綜所稅。另外,只能做多,不能做空。

相對地,黃金期貨ETF,免課證所稅,也可降低匯率風險,因為是部分資金當作美元保證金,因此受到美元貶值影響幅度較小,約僅10-20%匯率風險。

目前掛牌上市的貴金屬ETF,包括期元大S&P黃金(0635U)、期元大S&P黃金正2(00708L)、期元大S&P黃金反1(00674R)、期元大道瓊白銀(00738U)。

元大投信指出,S&P500企業的EPS預估仍會成長,加上聯準會保持謹慎寬鬆,以及貿易局勢穩定,將支持S&P500指數表現,預期川普政策有利股市,加上美國消費動能保持強勁,S&P500指數可望在2026年續創新高。

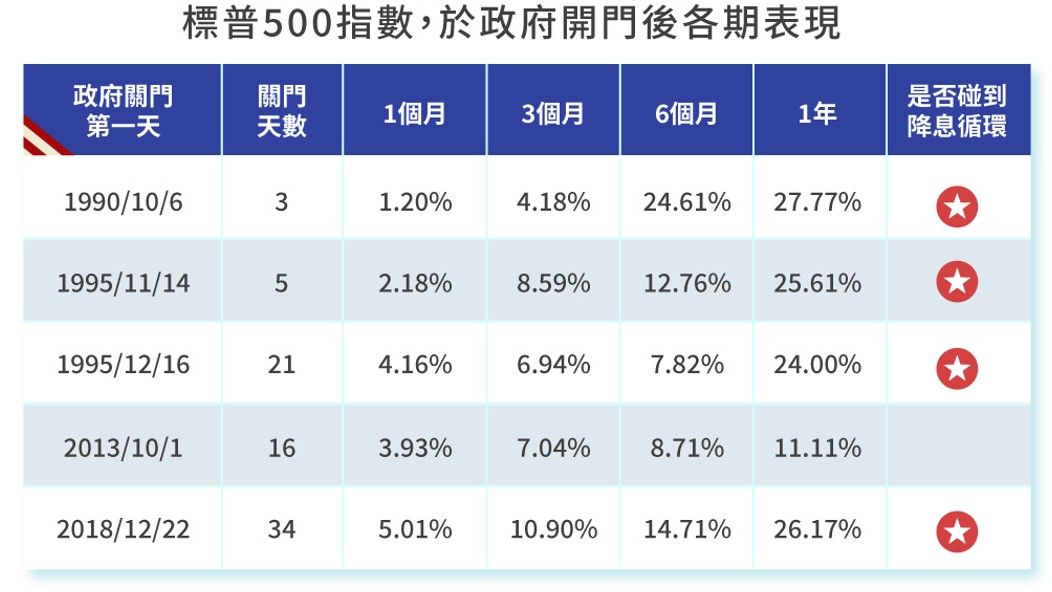

國泰美國多重收益平衡基金經理人范姜佩瑩表示,統計1990年到2018年美國共發生5次政府關門,觀察標普500指數在政府重新開門後1年報酬表現,除2013年時市場擔憂量化緊縮(QE taper),導致借貸成本提高,當年股市漲幅僅11.11%,其餘4次在降息循環週期的前後,漲幅落在24.00%~27.77%,明顯高於2013年表現。

由此推論,在本次美國政府重啟後,股市有望出現反彈,建議投資人近期可以分批買進方式長期布局。

范姜佩瑩補充,近期科技股引發估值過高疑慮,其實隨著降息循環持續,企業的資金成本逐步下降,為新創科技企業增加資本成長的機會。雲端服務供應商(CSP)近期持續加大資本支出金額,從財報也可發現企業獲利表現有所增加,隨AI應用持續擴展,市場需求量將迎接高速成長期,從長期來看科技依舊是市場主旋律。

國泰美國多重收益平衡基金投資組合中,納入近4成5的股票及ETF,其中以科技類股持重最多,包括本周即將公布最新財報的輝達、以及Alphabet、Microsoft以及Amazon等CSP業者,由專業經理人為投資人隨時因應市場情勢變化調整投資組合。

范姜佩瑩也提到,先前由於政府停擺導致10月關鍵經濟數據未能公布,使聯準會面對通膨及實際就業情況失去判斷基準。勞動市場與通膨走勢不明,迫使官員轉向保守觀望。根據近期民間數據指出,美國裁員數出現增加趨勢,反映勞動市場趨於悲觀,失業率上升風險仍存。但若後續公告的9月非農就業指數與CPI表現疲弱,市場降息預期有望再度升溫,並可能推動美債殖利率反轉下行。

范姜佩瑩建議投資人可趁近期殖利率反彈時,適度增加債券部位。國泰美國多重收益平衡基金持有超過5成以上債券部位,並以投資等級債為主,有望強化投組風險分散效果,提升整體耐震性,適合投資人在市場不確定性偏高期間,作為資產配置的一環。

滙豐超核心優化多重資產基金經理人楊博翔指出,今年美股投資關鍵不在買「全市場」,而在於能否精準掌握領先產業與具備結構性成長動能的優質企業。面對集中化趨勢,透過師法股神巴菲特「精選持股」策略正是放大未來投資勝率的關鍵因素。加上透過分散資產配置,不僅能以股票參與 AI科技、基建等強勢主題,也能透過低波動債券提供穩定收益機會與抗震特性。

因此除了AI科技題材,滙豐超核心優化多重資產基金特別看好擁有可靠現金流和較高股息收益率的基礎建設類股。主因於受惠AI資料中心建置需求及川普大而美法案投資加速抵減新稅制,已讓美國成為建設最多、最快的全球數據中心。

根據國際能源署(IEA)資料統計,自疫情後,數據中心用電占美全國總電量的比例急遽上升,遠超歐洲、中國與亞太其他地區。預測到 2030年,AI數據中心將達全美電力需求的 10%,都將使電廠業者持續對發電廠與電網基礎設施進行大量投資。這亦將有助於美國電廠未來的獲利成長,進一步推升相關類股表現。

以滙豐超核心優化多重資產基金為例,投資組合股票部位以雙元股票主題達到互補平衡,科技與基建分別具有成長與價值的風格差異;債券部位則聚焦短天期投資等級債券,其低波動之特性有效降低投資組合整體風險,期能為投資人全面補捉成長趨勢題材,同時兼具收息優勢及控制波動風險。

MFS全盛表示,自2020年以來的經濟運作方式已出現顯著和結構性的轉變,全球政治與經濟的關係正在重組,在關鍵轉折的新總經框架下,主動管理更形重要,亦需轉換投資新思維,當前須謹慎管理美國股市部位、並放眼歐洲和新興市場債券的投資契機,以全球股債多元資產配置為優選。

MFS全盛資產配置分析師Jonathan Hubbard指出,現階段將是迎接全新總經框架,並妥善規劃投資組合的好時機。在股市投組方面,企業定價能力、政府減稅措施與穩健消費需求等三大利多加持,雖可望為美股提供支撐,但相較於漲多的大型股,美國小型股的估值仍處於歷史低點,在美國聯準會(Fed)降息與股市上漲動能向外擴張的效應下,應有助於未來美國小型股的表現。

除了美國小型股有表現機會,其他國家的股市(以MSCI歐澳遠東指數為例),由於估值低廉、股利率較高、投資人期待回報較低,所以從整體基本面評估,相對於美股亦更具有投資吸引力。此外,從股票風險溢酬的角度來看,其他國家亦具備更高的股票風險溢酬吸引力,像是日本、歐洲、英國和加拿大等股市,因此美股的表現可能不再一枝獨秀。

在固定收益市場方面,MFS全盛表示,目前債券信用利差(以彭博美國綜合公司債指數為例),並未反映任何市場壓力,而債券殖利率仍擁有龐大的緩衝空間。觀察全球固定收益市場的當前殖利率水準,仍然提供相對具有吸引力的投資機會,預期Fed重啟降息循環料將進一步支持固定收益資產的表現。

富蘭克林證券投顧指出,今年聯合國氣候峰會(COP30)因為美中印三大排碳大國的領袖缺席,市場關注程度不如過往,但全球氣候變遷對經濟、人類福祉及社會安全的影響並未因此消失。

富蘭克林證券投顧表示,美國總統川普2.0上任後,縮減多項乾淨能源及氣候補貼政策,一度引發乾淨能源相關股票走勢震盪,但隨著美國七月初通過的「大而美法案」(OBBA) 法案避免了最糟情境,並提供穩定可控的政策環境,反倒激勵乾淨能源股票上演利空出盡行情。

根據彭博資訊統計,史坦普乾淨能源指數七月以來上漲34.19%、領先史坦普500指數+8.01%及那斯達克指數上漲11.73%表現,累計今年以來史坦普乾淨能源指數漲幅達53.12%、遙遙領先史坦普500指數14.70%及那斯達克指數+18.27%。

富蘭克林證券投顧認為,著眼全球景氣放緩但仍具備韌性,聯準會重啟降息、12月起將停止縮表,寬鬆的資金環境有利氣候變遷這種投資期間較長且資金投入較高的項目,再加上AI發展需要龐大的電力支持、低碳排電力不可或缺,將嘉惠全球氣候變遷股票型基金投資前景。建議已進場投資人耐心續抱,空手者可採分批加碼及大額定期定額策略,掌握淨零轉型商機。

新光美國電力基建(009805)經理人劉恆誌表示,今年來全球AI基建不斷擴建,AI數據中心用電暴增,電力成為未來全球「新石油」,尤其是美國,在全球數據中心容量上,美國以約44%的占比居於世界領先,但「有效備用電力容量」偏低,電網與電源結構難以及時匹配,造成美國現階段電力基建產業供不應求,急需透過政府及政策鬆綁,在電價與電力供應超前部署,打造美國新「電力+算力」兩條戰略齊頭並進,加速AI相關投資落地。

劉恆誌預估,電力設備與電網投資,將成為最直接受惠者,由於發電與輸配電設施,從規劃到落地一般需要2至3年,預料2026、2027兩年的電力設備與電網資本支出,將提前反應2028年以後的市場需求預期作調整,表示未來幾年美國電網資本支出年均複合成長率將一口氣大躍升,相關投資規模都有放大成長空間,以支撐美國輸電網絡強韌化與設備升級。