眺望2026產發趨勢 工研院剖析主要國家照護科技動態與市場成長潛力

▲工研院「眺望2026產業發展趨勢研討會」橫跨兩週登場,11/6日上午舉行「生醫」場次,聚焦於數據驅動的照護產業發展、遠距與在宅照護應用趨勢。(圖/工研院提供)

【勁報記者羅蔚舟/新竹報導】

由工研院主辦的「眺望2026產業發展趨勢研討會」今(11/6)日舉行「生醫」專場,並以「科技健康照護的全球浪潮與展望」為主題,聚焦於數據驅動的照護產業發展、遠距與在宅照護應用趨勢,全面剖析主要國家在照護科技領域的發展動態與市場成長潛力。研討會亦串聯臨床場域與產業實戰案例,邀請多位業界專家分享發展路徑與落地成果,從科技、制度與產業三大面向提出具體可行的解方,協助與會者掌握全球健康照護產業下一波成長動能與合作契機。

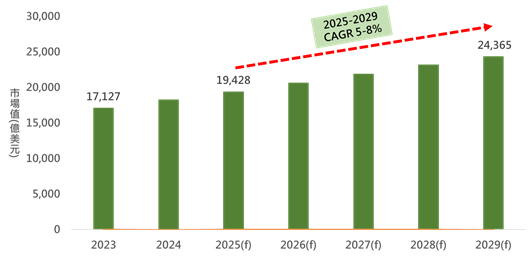

▲ 全球藥品產業產值趨勢。【資料來源:IQVIA、uatepharma、工研院產科國際所】

預估全球藥品市場2029年上看2.4兆美元,全球藥品市場穩健增長,台灣製藥出口倍增,需關注美國關稅政策變化。工研院產科國際所資深研究經理游佩芬於「2025全球生技醫藥的回顧展望」專題演講中指出,全球藥品市場將在未來五年持續穩健成長,主要受到創新療法及特定治療領域需求推動。根據研析,全球藥品支出預計到2029年達2.4兆美元,2025年至2029年間年複合成長率(CAGR)約為5至8%;處方藥銷售額則預估2030年將達1.75兆美元。成長動能來自創新療法的普及與品牌藥支撐,但專利到期潮仍將造成約2,000億美元的支出減少。

在治療領域中,腫瘤學與肥胖症將成為兩大成長主軸。腫瘤用藥支出預計至2029年突破4,000億美元,而GLP-1促效劑帶動的肥胖症藥物,年增率高達23%至26%,銷售額可望接近2,000億美元,成為製藥產業的新藍海。

游佩芬指出,全球研發與交易環境反映業界對創新的迫切需求。儘管近期併購(M&A)活動趨緩,但高達3,000億美元的藥品將喪失獨佔權,促使藥廠積極開發新產品。預計未來五年每年將有65至75種新型活性物質(New Active Substance)問世,其中生物製劑與專科藥物持續領先。過去五年生物製劑占新藥比例達42%,2029年市場支出將超過8,000億美元;專科藥物支出比重則達46%。細胞與基因療法市場也將快速擴張,支出預估介於140億至360億美元之間。

在臺灣方面,2025年製藥產業總產值可望超過1,100億元新台幣,年成長率約7%。原料藥受外銷回升帶動表現突出,西藥製劑受國內慢性病市場穩定支撐;生物藥品則因去年高基期略有下滑。臺灣藥品市場長期以進口為主,進口銷售占比超過八成,但隨業者積極拓展海外通路,截至今年八月底,出口總值已較去年同期成長近一倍,顯示國際布局策略成果顯著。

游佩芬表示,全球市場對創新與品質要求提升,臺灣製藥業正加速推動國際臨床合作與海外布局,強化產品附加價值與國際能見度。政府亦積極推動藥政政策,包括衛福部建置「臺灣醫療資訊標準大平台」以強化真實世界數據(RWD/RWE)應用,及健保署推行「抗癌學名藥鼓勵計畫」,支持本土藥廠強化在地生產與供應鏈韌性,提升永續競爭力。

然而,游佩芬提醒,美國近期對品牌與專利藥展開關稅國安調查,並傳出可能對部分藥品課徵100%進口關稅,恐影響臺灣新藥出口競爭力;但同時也為學名藥帶來潛在機會。未來,臺灣業者須密切關注政策變化,靈活調整市場策略,以維持國際競爭優勢。

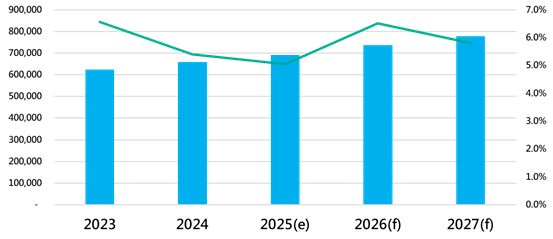

▲全球醫療器材產業產值趨勢。【資料來源:BMI Research、工研院產科國際所】

█全球醫療器材市場2025年上看6,911億美元 AI與數位醫療引領臨床轉型新時代

工研院產科國際所產業分析師王嚴璋於「2025年全球醫療器材產業趨勢與展望」專題演講中指出,2025年醫療器材產業正持續轉型,從單純設備銷售邁向臨床情境導向的系統性解決方案。AI與數位醫療的導入,讓診斷、手術輔助與遠距監測的臨床效益可量化,並透過分散照護、降低再住院率與提升人力利用率,推動醫療服務邁向智慧化與效率化。

王嚴璋分析,展望2026年,全球醫療器材產業將出現三項關鍵變化。首先,醫療生態將以多元設備監測生理數據為基礎,發展健康風險預測與疾病預防應用,促進醫材與數位醫療軟硬整合,讓專業醫療走入日常。其次,院外照護如穿戴裝置與居家監測將與院內臨床決策串接,形成連續資料流,強化長期照護與精準醫療。第三,監管與採購單位對安全性與互通性的要求日益嚴格,院內資訊整合與資安稽核將成為開發新興醫療解決方案的必備條件。

他指出,主要市場持續強化監管與採購政策,並以沙盒機制導入現實世界資料(RWD)驗證臨床效益,推動產業朝「臨床實證」與「成本效益」為核心的創新發展。疫情後形成的分散式照護模式,也因穿戴式與居家醫療設備普及而深化,讓醫療服務從院內延伸至社區與家庭。

王嚴璋表示,面對高齡化與醫療人力短缺的雙重壓力,全球醫療器材產業已進入智慧化與去中心化新階段。AI、影像診斷與心血管設備結合數位醫療方案,正持續提升臨床效率與照護品質。企業競爭優勢亦從產品功能轉向臨床應用整合、資料價值經營與長期服務能力。供應商須建立標準化流程與可驗證成效,支撐跨院所一致的照護模式,並打造可擴張的營運體系。

在臺灣方面,醫療器材發展的關鍵在於提升產品的可信任度、市場落地性與跨院使用性。醫療流程須延伸至院外照護場景,並確保資料互通與資安稽核符合標準,這已成為國際合作與系統導入的重要門檻。

王嚴璋進一步指出,全球主要市場越加重視臨床實證與成本效益,能提供完整醫療解決方案的廠商將掌握通路主導權並獲得估值溢價。對臺灣業者而言,整合產品、數據與服務的能力,將是提升競爭力與拓展國際市場的關鍵。

根據BMI Research與工研院產科國際所估算,2025年全球醫療器材市場(含體外診斷)規模將達6,911億美元,較2024年成長5.0%。儘管地緣政治風險持續,但高齡化與慢性病需求仍將支撐產業穩健擴張。