強勢海外ETF出列!太空衛星、美股、半導體主題猛 法人這樣看

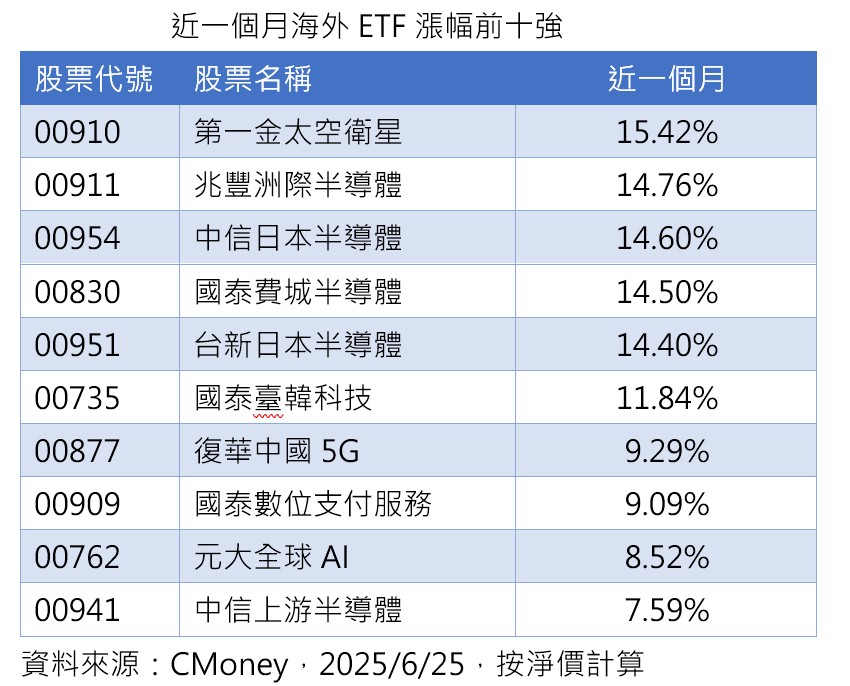

中東局勢趨緩,美股、日股看回不回,也帶動海外ETF漲多跌少,近一個月甚至不乏漲幅超過10%的強勢ETF,像是第一金太空衛星(00910)、兆豐洲際半導體(00911)、中信日本半導體(00954)、國泰費城半導體(00830) 、台新日本半導體(00951)、國泰臺韓科技(00735)等。

法人分析,這波太空衛星及半導體漲勢,一方面受惠年初股價盤整後修復,再則是產業題材支撐強,太空衛星受惠各國衛星發射、國防監測需求;半導體則是AI、資料中心擴張等,下半年儘管金融市場仍存在全球關稅協商、美國減稅債務疑雲,及國際地緣政治緊張等變數干擾,不過,法人研判太空衛星股受上述變數影響小,甚至還是地緣衝突受惠股,料仍將扮演下半年多頭行情領航者。

第一金00910成份股囊括30檔太空衛星關鍵企業,每半年成份股篩選後採均權配置,3月換股至今,目前的前五大成分股為:商務寬頻服務商GOGO(5.43%)、衛星設計製造商AST Space Mobiel(4.55%)、衛星及火箭發射商Rocket Lab(4.44%)、通信服務及國防技術商Viasat(4.39%),及航空國防產品商Astronics(4.31%)等。

以區域來看,美股ETF也有不錯表現,理柏資訊統計自4月8日美股低點反彈以來,美股一般型ETF當中,以聚焦科技或成長題材的標的,如野村美國研發龍頭(00971)、富邦NASDAQ(00662)、中信NASDAQ(009800)、復華S&P 500成長(00924)等漲幅達兩位數最為突出,近1月表現亦在同類型前茅。

投信法人表示,隨關稅政策風險減輕,景氣與產業發展對股市帶來支撐,若擔心後市不確定性可能加大行情震盪,建議可透過聚焦成長題材的美股市值型ETF分散風險。

復華美國S&P 500成長(00924)經理人吳允翔表示,根據最新聯準會會議記錄顯示,關稅帶來的通膨與景氣擔憂有所緩和,此外,美國景氣短期增速並未明顯放緩。高頻數據顯示,美國第二季GDP增速可能回升到2~3%的正常增長範圍。

吳允翔表示,隨風險情緒回穩、AI蓬勃發展利多,預估後市資金焦點將重回具高成長潛力的科技創新題材。

看好美股前景,統一投信也將推出「統一美國50ETF」(009811),追蹤美國50指數,鎖定美股市值前50大的企業,成分股不僅有Apple、輝達,為指數提供爆發力注入動能,同時布局醫療、金融、消費類股,訴求有如配置完整的球隊,有成長股當「攻擊前鋒」、價值股當「穩健中峰」、還有防禦股當「堅實後衛」。

根據ICE Data Indices回測2009/1-2025/3期間的美國50指數,如果投資人在7月底進場投資該指數,持有3個月、6個月、1年、2年的平均報酬率依序為1.46%、6.59%、15.52%、32.79%,各期間勝率則分別為69%、81%、93%及100%。

平衡凱基美國TOP(00980T)ETF研究團隊表示,降息週期延長下,企業將面臨稅負壓力與就業市場調整等多重挑戰,投資人應更重視資產配置策略,聚焦能平衡風險控管與收益成長潛力的投資標的,以應對不確定的市場環境。

平衡凱基美國TOP(00980T)ETF研究團隊建議,採取股債平衡配置策略,即同時布局大型成長股與中天期美國公債,以有效應對市場波動並提升資產表現。債券部位,聚焦於存續期間較短的中天期公債,能有效降低整體投資組合對利率變動的敏感度,從而穩定資產表現;股票部位則鎖定受惠AI技術快速發展的的的大型美國企業,這些企業具備一定的增長潛力,能為投資組合帶來穩定的中長期報酬機會。

回頭來看台股,今天收盤上漲87點,漲幅0.39%,連續四天上漲,本週共計上漲534點,漲幅2.42%,平均日均量3777.55億元。

三大法人動向上,本週僅自營商連續第6週調節台股,單週賣超214.75億元,外資與投信連袂回補台股,外資單週大舉買超1172.04億元,為今年來最大單週買超金額,投信則連續第7週回補74.8億元,三大法人合計買超1032.09億元。

PGIM保德信高成長基金經理人廖炳焜表示,輝達股價再創新高,帶動AI題材多頭行情再起,電子指數成功收復所有均線,也帶動台股成功站穩年線之上,近期漲勢有望在類股良性輪動之下延續盤堅格局。不過,市場等待美國關稅豁免即將在7月9日到期後的發展,加上匯率持續走升,對於7月後公告營收及第二季財報影響可能造成匯損隱憂,因此仍須留意市場投資情緒是否受到風險影響。

廖炳焜說,在關稅轉嫁、匯市升值之下,台股指數第三季在大區間震盪機率大增,目前台股本益比為17.3倍,相較過去兩年已明顯回檔,而台股企業2025年獲利年增幅預估16.8%,指數上緣先視今年1月初高點、下檔以季線為主。

廖炳焜指出,市場對先進AI運算能力的需求正朝向算力更高、更高效的半導體開發,四大CSP業者與IC設計大廠也預計推出更符合自己需求的高效晶片,國內晶圓龍頭大廠3奈米產能利用率持續提升,2奈米產能也即將於年底建成並於明年商轉,高通、AMD、國內IC設計大廠均將採用,使其在晶片市場份額持續提升。在先進封裝及2奈米與3奈米晶片逐步放量的趨勢下,晶圓代工產業在2026年至2028年的營收複合年成長率將上看15%。

廖炳焜認為,下半年操作難度可能持續提高,選股宜採用多元平衡布局、選股不選市,科技類股可聚焦晶圓代工N2供應鏈、IC設計、邊緣運算、雲端AI、機器人、低軌衛星,非科技族群則以必需性消費品、金融等為主。