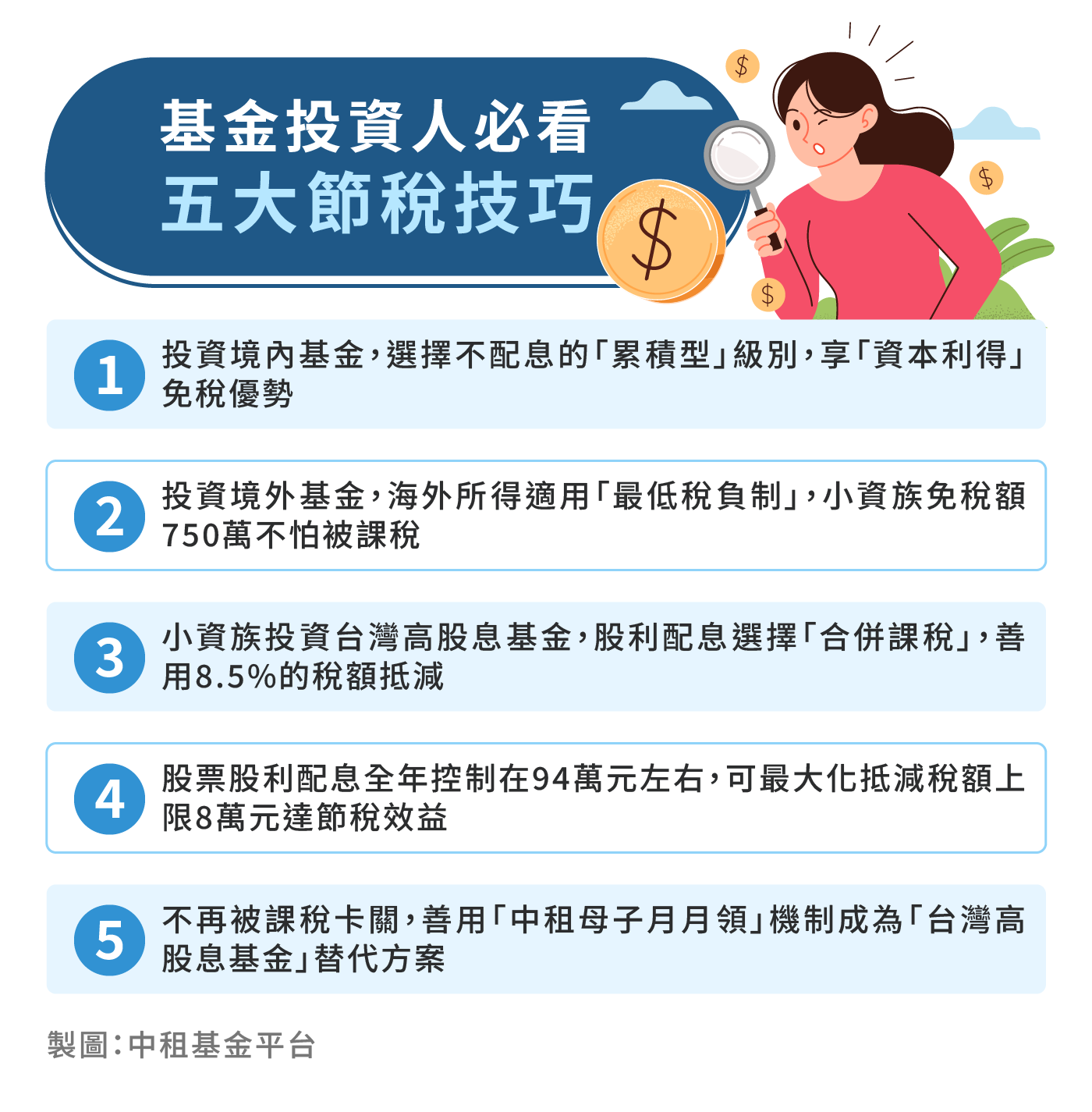

基金投資人必看5大節稅技巧 中租基金平台一次教戰!

投資理財,也別忘了節稅!隨著5月報稅季的到來,中租基金平台特別整理5大節稅技巧,提供投資人參考。

首先,針對不需要定期現金流的投資人,中租基金平台總經理蘇皓毅建議,選擇不配息的「累積型」境內基金是明智之選。因為基金投資在台灣境內產生的資本利得完全免稅,例如選擇一檔台股基金,不僅讓資產可持續複利成長,同時還能避開配息可能產生的稅務問題,實現投資複利與節稅的雙重效益。

那海外所得就要課稅嗎?答案是不一定。其實在台灣註冊的境內基金投資「海外」產生的股票股息、債券利息或資本利得,以及非在台註冊的境外基金所有收益皆屬於「海外所得」,適用「最低稅負制」計稅。

簡言之,這是針對富人的稅制,一般投資人若加計海外收入的基本所得額未達新台幣750萬元,基本上不受影響,故節稅技巧二就是善用海外基金投資幾乎等同免稅的稅務優勢。

第三,若對台灣高股息基金情有獨鍾,領到的股利配息應選擇納入綜合所得合併申報或分離課稅呢?

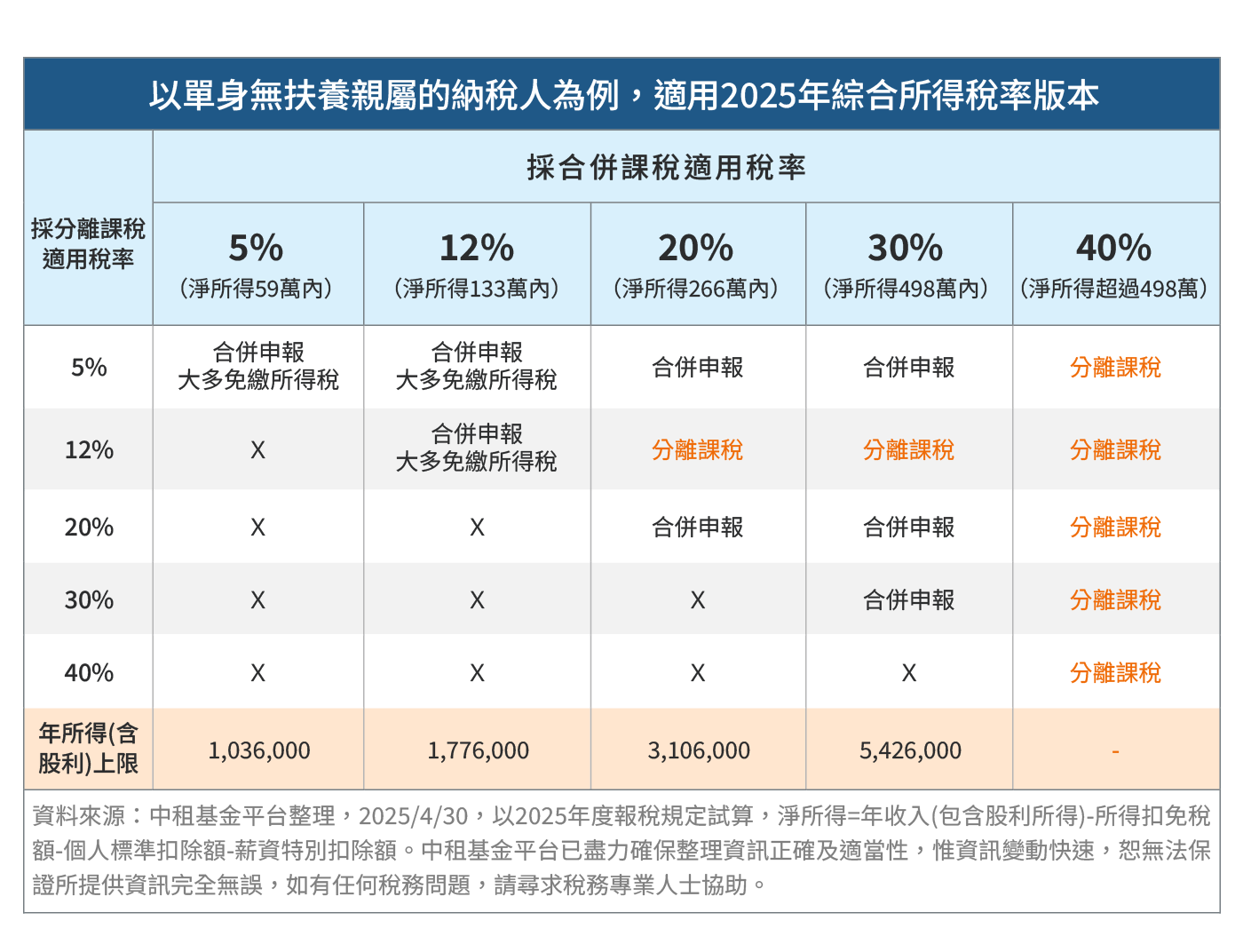

中租基金平台以單身無扶養親屬的納稅人為例,歸納出不同情境供投資人參考,但每個人的股利收入不一,薪資結構也各有差異,建議還是根據個人實際財務狀況來選擇最佳方案。

情境一、小資族及年所得(含股利)在133萬元以內,採「合併申報」較有利

加計基金配息的股利收入採合併申報時的淨所得額在133萬元以內,也就是適用綜所稅率為12%(含)以下者,採「合併申報」通常較為有利。這種方式可享有8.5%所得稅額抵減,最高可抵減8萬元。

蘇皓毅提醒,若能將台股基金配息的股利收入控制在全年約94萬元,將能最大化8.5%稅額抵減的節稅效益。

情境二、含股利之淨所得適用綜所稅率40%的高資產族群,採「分離課稅」較有利

需要留意的是,對於高薪收入或高股利收入的高資產族群,即適用綜所稅率40%者,選擇股票股利28%分離課稅通常較為有利,可以避免股利併入高稅率級距。

蘇皓毅也強調,最有效的節稅方式仍是投資累積型基金或海外基金,這類投資有機會完全免稅。不過,由於個人所得狀況各異,實際應納稅額仍應以結算申報為準。

情境三、含股利之淨所得適用綜所稅率落在20%~30%的中資產族群,需視淨所得稅率、股利收入高低試算最佳方案

舉例來說,若不含股利的年收入適用所得稅率原本為12%,但可能因為股利收入高,加計股利合併申報後的淨所得適用級距上升至20%、30%或40%者,此時選擇分離課稅反而有利。

蘇皓毅表示,想拋開複雜的稅務考量,專注於基金資產成長與現金流規劃,只要掌握兩大投資節稅重點。

第一、境內所得來源為「資本利得」免稅優勢。

第二、海外所得免稅額750萬天花板不怕課稅。

以台灣人偏愛的「台灣高股息基金」來說,一直都有配息課稅或是二代健保費用的擔憂。蘇皓毅說,其實很多投資人沒想到,用「中租母子月月領」機制就能自製台股基金母子組合作為「台灣高股息基金」的替代方案。

原因一、母子基金可選擇的基金全部都是不配息的「累積型基金」,沒有配息課稅問題;原因二、此機制是透過母基金部份贖回來實現每月提領入帳,提領資金來源屬於「資本利得」,而非傳統「配息」,能自設最高10%的年化提領率,由投資人自行掌控每月金流需求。