童振源分析:中國半導體自給率低於預期 2025目標恐難達成

我駐新加坡大使童振源31日透過臉書發文表示,自2015年中國推出「中國製造2025」戰略,半導體產業便被列為重點發展領域。官方曾設下2020年40%、2025年70%、2030年80%的晶片自給率目標,並力求實現高端晶片技術自主,冀望透過國家資金、政策扶持及龐大市場規模,建立自主可控的半導體體系。

自給率遠低於預期,實質自主能力更有限

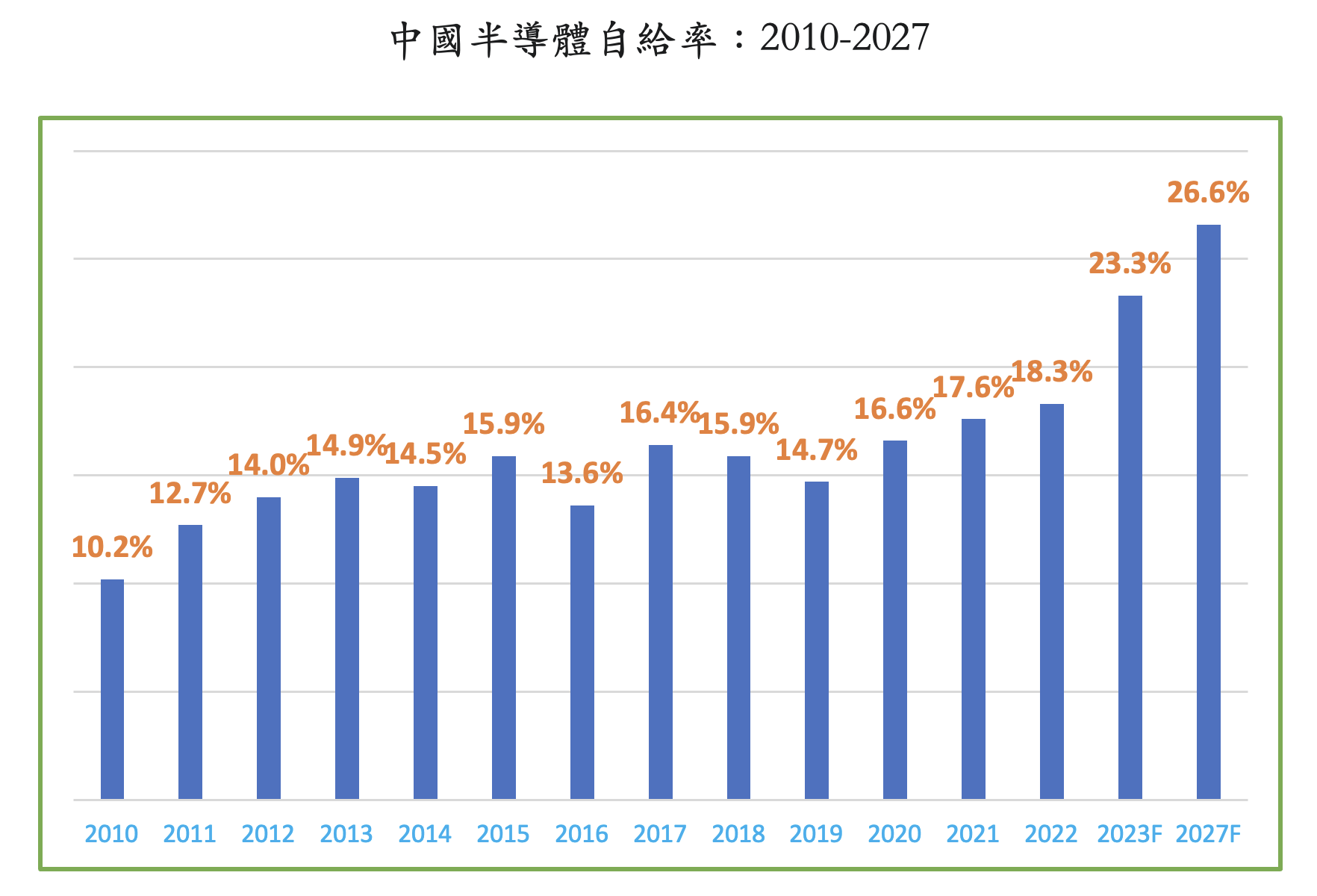

然而,距離2025年目標僅剩不到一年,實際成效與原定目標存在顯著落差。童振源指出,根據TechInsights數據,2023年中國整體半導體自給率僅達23.3%,預計至2027年也僅能提升至26.6%,遠低於70%的政策目標。

童振源說,得注意的是,這項「自給率」統計包含台積電、三星等外資企業在中國生產的晶片,真正「自主可控」的比例更低。2021年,中國境內生產的晶片中,僅39.4%由中國企業製造,僅佔中國整體半導體市場的6.9%。

再者,2023年中國半導體市場規模高達1,543億美元,而中國三大晶圓代工廠(中芯國際、華虹半導體、合肥晶合)總營收僅96億美元,只占中國市場的6.2%。相較之下,同年台積電在中國市場營收達87億美元,三星更達186億美元,凸顯中國本土企業的全球競爭力仍相對薄弱。

再者,2023年中國半導體市場規模高達1,543億美元,而中國三大晶圓代工廠(中芯國際、華虹半導體、合肥晶合)總營收僅96億美元,只占中國市場的6.2%。相較之下,同年台積電在中國市場營收達87億美元,三星更達186億美元,凸顯中國本土企業的全球競爭力仍相對薄弱。

童振源提到,中國在先進製程方面對外國技術依賴程度仍高,特別是核心智財、EDA軟體、先進製程設備及半導體材料,皆受制於美、日、歐等國的出口管制。即便中芯國際嘗試突破,但在缺乏關鍵技術支援下,其自主供應能力仍受限。因此,中國企業只能退而求其次,轉向成熟製程的中低階晶片市場。

成熟製程成突破口,但隱藏產能過剩風險

童振源指出,在先進製程遭封鎖的情況下,中國轉向成熟製程產能擴張,取得顯著進展。波士頓顧問公司(BCG)預測,中國在全球成熟製程晶圓代工產能市佔率將從2022年的39%,攀升至2032年的56%,成為全球重要供應地。

TrendForce預估,到2025年底,中國在28奈米以上製程的晶片產能將佔全球28%,整體成熟製程市佔率也將從2023年的31%增至2027年的39%。然而,快速擴張也埋下產能過剩與價格戰風險,一旦需求轉弱,恐引發削價競爭、壓縮利潤。

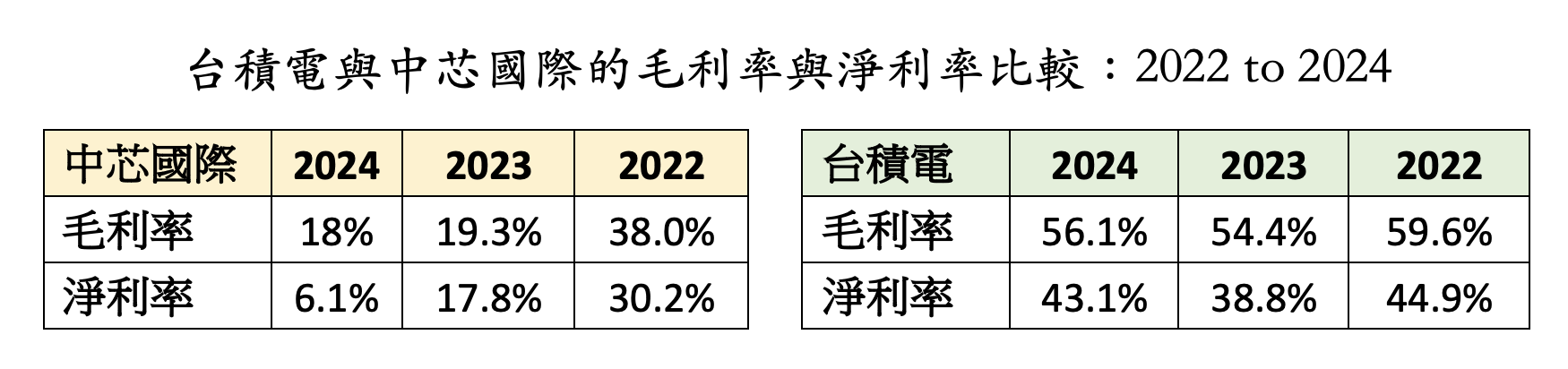

2024年,中芯國際雖創下80億美元營收新高,但淨利僅有4.93億美元,淨利率僅6.1%,遠低於台積電的43.1%。同時,中國三大晶圓代工廠的全球營收市佔率從2022年的9.6%下滑至2023年的9.0%,2024年僅微升至9.1%,顯示其仍困於低毛利的成熟製程市場。

技術封鎖掣肘先進製程發展,7奈米仍難量產

荷蘭ASML的EUV光刻機為先進晶片製造關鍵設備,但在美國主導的出口管制下,中國無法取得。華為 Mate 60手機所搭載的7奈米晶片雖被視為突破象徵,但中芯國際生產該晶片所用的設備,多為美國禁令生效前所購得,並非現階段自主技術。

目前,中芯國際僅能透過DUV設備進行多重曝光來製造7奈米晶片,但多篇媒體報導,其良率低(約50%)、價格高(比台積電高40-50%),難以大規模量產。即使中國積極投入EUV設備自主研發,現階段僅有實驗室階段成果,距離商用化尚有長路。

與此同時,台積電預計今年量產2奈米製程,ASML也已推出高數值孔徑(High-NA EUV)設備,中國的技術落差持續擴大。再加上國際社會對中國的研發合作、技術移轉與人才引進的限制趨嚴,更加深其技術升級的難度。

國家資金挹注,體制漏洞浮現

國家資金挹注,體制漏洞浮現

為實現半導體自主,中國自2014年設立「國家集成電路產業投資基金」(俗稱「大基金」),至今三期共投入超過930億美元,希望集中資源投入關鍵技術。然而,部分資金流向房地產、金融或低技術項目,多名基金管理高層因涉貪腐遭調查,揭示體制性問題。

近年來,中國半導體企業倒閉數量大增:2017年為5千家,2021年達3.4萬家,2024年更突破14.6萬家,創歷史新高。如今「大基金」轉而集中資源支持中芯、華虹與長江存儲等既有大廠,壓縮了創新動能與產業多樣性。

童振源分析認為,中國半導體產業的自主之路面臨諸多挑戰,自給率遠未達標、先進製程受制於國際封鎖、國家投資效益仍待觀察。儘管成熟製程產能擴張迅速,但隱藏產能過剩風險。中國未來能否實現「自主可控」的半導體體系,仍充滿高度不確定性。